ΕΝΦΙΑ: Απαλλαγή για 13.000 ιδιοκτήτες – Ποιους αφορά

Δεν θα πληρώσουν συμπληρωματικό ΕΝΦΙΑ φέτος περίπου 13.000 ιδιοκτήτες ακινήτων που κατέχουν μικρά ποσοστά συνιδιοκτησίας (έως 5%) σε οικόπεδα, και οι οποίοι δεν είχαν λάβει μέχρι τώρα εκκαθαριστικό από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων

Με τροπολογία που κατατέθηκε στη Βουλή εξαιρούνται υπό προϋποθέσεις ιδιοκτήτες ακινήτων από την πληρωμή του ΕΝΦΙΑ 2022. Σύμφωνα με την τροπολογία, εξαιρούνται του ΕΝΦΙΑ οι ιδιοκτήτες ακινήτων οι οποίοι έχουν οικόπεδο με ή χωρίς κτίσμα και το ποσοστό συνιδιοκτησίας επί του οικοπέδου μικρότερο ή ίσο του 5%.

Η αλλαγή έρχεται ενώ ήδη έχουν αναρτηθεί από την ΑΑΔΕ τα εκκαθαριστικά για την πληρωμή του φόρου. Με τις διατάξεις της υπόψη τροπολογίας δεν επιβάλλεται, όσον αφορά στον ΕΝΦΙΑ 2022 και επόμενων, φόρος, ο οποίος υπολογίζεται επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου, σε δικαίωμα επί οικοπέδου με ή χωρίς κτίσμα, όταν το ποσοστό συνιδιοκτησίας επί του εν λόγω οικοπέδου δεν υπερβαίνει το 5%, και δεν λαμβάνεται υπόψη για την εφαρμογή του συντελεστή φόρου ανά κλιμάκιο αξίας το δικαίωμα επί του οικοπέδου, λαμβάνεται όμως υπόψη για τη συνολική αξία της περιουσίας του υποκειμένου στον φόρο.

Η διάταξη κρίνεται αναγκαία, ώστε να μην υπολογίζεται φόρος επί οικοπέδου με ή χωρίς κτίσμα, όταν το ποσοστό συνιδιοκτησίας επί του οικοπέδου είναι πολύ μικρό. Αφορά δε όλους τους φορολογουμένους φυσικά πρόσωπα, ιδιοκτήτες ακινήτων οι οποίοι έχουν οικόπεδο με ή χωρίς κτίσμα και το ποσοστό συνιδιοκτησίας επί του οικοπέδου είναι μικρότερο ή ίσο του 5%.

Τι αναφέρει η τροπολογία

Υπολογισμός φόρου επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου – Τροποποίηση Ενότητας Γ’ του άρθρου 4 του ν. 4223/2013

Στην Ενότητα Γ’ του άρθρου 4 του ν. 4223/2013 (Α’ 287), α) προστίθενται νέο έκτο και έβδομο εδάφιο, β) διορθώνεται παρόραμα στο νέο όγδοο εδάφιο και η Ενότητα Γ’ διαμορφώνεται ως εξής:

«Γ. Υπολογισμός φόρου επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου.

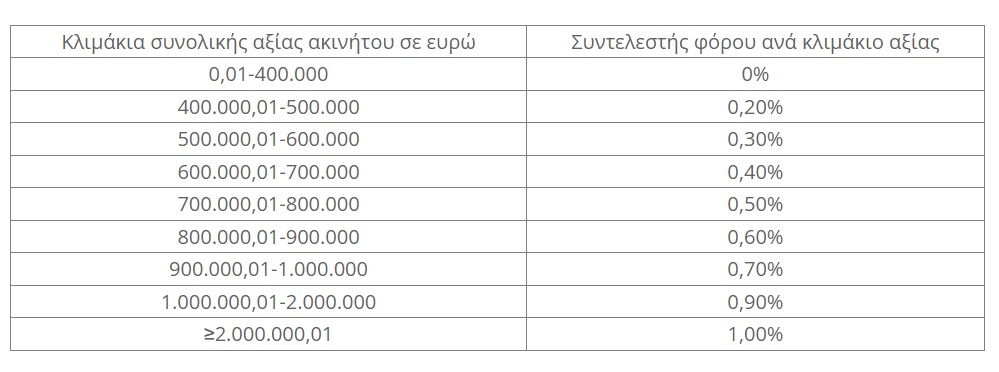

Για δικαιώματα επί ακινήτων υπολογίζεται φόρος επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου, όπως αυτό αποτυπώνεται στη δήλωση στοιχείων ακινήτων του άρθρου 23 του ν. 3427/2005 (Α’ 312), σύμφωνα με την κατωτέρω κλίμακα:

Ο φόρος υπολογίζεται στη συνολική αξία του 100% της πλήρους κυριότητας του ακινήτου, όπως το δικαίωμα αυτό αναγράφεται στη δήλωση στοιχείων ακινήτων, απομειώνεται με βάση τον συντελεστή συνιδιοκτησίας της παρ. 3 του άρθρου 32 του ν. 3842/2010 (Α’ 58), εφόσον υφίσταται συνιδιοκτησία στην πλήρη ή ψιλή κυριότητα, και επιμερίζεται σύμφωνα με την παρ. 9 του άρθρου 2. Η αξία του προηγούμενου εδαφίου υπολογίζεται σύμφωνα με το τρίτο και το τέταρτο εδάφιο της Ενότητας Ε’.

Η παρούσα Ενότητα εφαρμόζεται, εφόσον η συνολική αξία ακίνητης περιουσίας του υποκειμένου στον φόρο, όπως αυτή υπολογίζεται βάσει της Ενότητας Ε’, υπερβαίνει τις τριακόσιες χιλιάδες (300.000) ευρώ.

Η παρούσα Ενότητα δεν εφαρμόζεται για δικαιώματα επί γηπέδων εκτός σχεδίου πόλης ή οικισμού ούτε για δικαιώματα επί των κτηρίων που είναι προγενέστερα των εκάστοτε τελευταίων εκατό (100) ετών και τα οποία έχουν χαρακτηριστεί ως ιστορικά διατηρητέα μνημεία ή ως έργα τέχνης, καθώς και των αναλογούντων σε αυτά ποσοστών επί των γηπέδων ή οικοπέδων στα οποία βρίσκονται.

Δεν επιβάλλεται ο φόρος της παρούσας Ενότητας σε δικαίωμα επί οικοπέδου με ή χωρίς κτίσμα, όταν το ποσοστό συνιδιοκτησίας επί του εν λόγω οικοπέδου δεν υπερβαίνει το πέντε τοις εκατό (5%). Επιπλέον, το δικαίωμα επί του οικοπέδου δεν λαμβάνεται υπόψη για την εφαρμογή του συντελεστή φόρου ανά κλιμάκιο αξίας της παρούσας Ενότητας, λαμβάνεται όμως υπόψη για τη συνολική αξία της περιουσίας του υποκειμένου στον φόρο για την παρούσα Ενότητα και την Ενότητα Ε.

Ειδικά για τον ΕΝΦΙΑ έτους 2022 η παρούσα Ενότητα δεν εφαρμόζεται και για δικαιώματα επί ιστορικών διατηρητέων μνημείων ή έργων τέχνης, που προστατεύονται από τον ν. 4858/2021 (Α’ 220) και τα οποία δεν καταλαμβάνονται από το προηγούμενο εδάφιο, καθώς και για δικαιώματα επί κτηρίων, τα οποία έχουν χαρακτηριστεί μέχρι την 31η.12.2021 ως διατηρητέα, σύμφωνα με το άρθρο 4 του ν. 1577/1985 (Α’ 210) εφόσον τα ως άνω μνημεία, έργα τέχνης ή κτήρια είναι προγενέστερα της 1ης Ιανουαρίου 1940, και για τα αναλογούντα σε αυτά ποσοστά επί των γηπέδων ή οικοπέδων στα οποία βρίσκονται».

2. Η παρ. 1 ισχύει από την 19η.5.2022 και εφαρμόζεται για τον ΕΝ.φ.Ι.Α έτους 2022 και επομένων».

Πηγή: dokari.gr

Ακολουθήστε το evima.gr στο Google News

Διαβάστε όλες τις ειδήσεις για την Εύβοια

Διαβάστε όλες τις τελευταίες ειδήσεις για την Ελλάδα και τον Κόσμο στο evima.gr

")

")